Studijní opora: Výrobní podniky (NEW)

| Website: | E-learningový portál Technické univerzity v Liberci |

| Kurs: | Podnikové procesy (NewSIL) |

| Buch: | Studijní opora: Výrobní podniky (NEW) |

| Gedruckt von: | Gast |

| Datum: | Mittwoch, 3. Juli 2024, 12:33 |

Beschreibung

Výrobní podnik, sektor, odvětví, CZ-NACE, výrobní funkce, výrobní faktory, dispozitivní faktory, elementární faktory, produktivita.

Požadovány jsou znalosti z předmětu nauka o podniku (především struktura národního hospodářství, definice podniku, jaké jsou cíle podniku, co tvoří okolí podniku, kdo jsou stakeholders, typologie podniků, kritéria Evropské komise a ČSÚ pro zařazení podniku do kategorie podle velikosti, ad.)

Inhaltsverzeichnis

- 1. Úvod ke kapitole Výrobní podniky

- 2. Na začátek vymezení podniku z pohledu podnikové ekonomiky

- 3. Klasifikace podniků podle sektoru národního hospodářství

- 4. Klasifikace podniků podle hospodářských odvětví

- 5. Výroba je základní funkcí podniku

- 6. Vstupy výroby

- 7. Výstupy výroby

- 8. Funkce výrobního podniku

- 9. Použité zdroje

1. Úvod ke kapitole Výrobní podniky

Nové možnosti rozvoje vzdělávání na Technické univerzitě v Liberci

Specifický cíl A3: Tvorba nových profesně zaměřených studijních programů

NPO_TUL_MSMT-16598/2022

Výrobní podniky

Studijní opora

Ing. Magdalena Zbránková, Ph.D.

Studijní text navazuje a rozvíjí znalosti, které jste získali v rámci kurzu Nauka o podniku, a zaměřuje se na výrobní podniky a jejich specifika.

Studijní cíle

Studující po nastudování tématu dokáže

- definovat pojem výroba a výrobní podnik,

- vymezit výrobní podniky v rámci sektorů a odvětví národního hospodářství,

- vymezit výrobní podniky v systému CZ-NACE,

- vysvětlit základní charakteristiky výrobku,

- vyjmenovat a popsat základní a podpůrné funkce (činnosti) výrobního podniku,

- popsat vzájemný vztah mezi základními funkcemi výrobního podniku, vč. principu push a pull,

- stručně vysvětlit význam řízení pro fungování podniku,

- klasifikovat a vysvětlit výrobní faktory z hlediska podnikové ekonomiky.

Klíčová slova

Výrobní podnik, sektor, odvětví, CZ-NACE, výrobní funkce, výrobní faktory, dispozitivní faktory, elementární faktory.

Požadované vstupní znalosti

Požadovány jsou znalosti z předmětu nauka o podniku (především struktura národního hospodářství, definice podniku, jaké jsou cíle podniku, co tvoří okolí podniku, kdo jsou stakeholders, typologie podniků, kritéria Evropské komise a ČSÚ pro zařazení podniku do kategorie podle velikosti, ad.)

Časové požadavky ke studiu

Celkový doporučený čas k prostudování kapitoly jsou 4 hodiny.

2. Na začátek vymezení podniku z pohledu podnikové ekonomiky

Podnik je v dějinách lidstva natolik důležitý, že se stal předmětem zkoumání samostatné disciplíny hospodářských věd – podnikové ekonomiky (nauky o podniku). Ta spolu s dalšími hospodářskými disciplínami, mj. s managementem a marketingem, slouží jako nezbytný zdroj vědomostí ekonomů i manažerů.

Se základní teorií podniku a podnikání z pohledu podnikové ekonomiky a práva jste se již v průběhu studia seznámili, ale opakování není nikdy dost. Začneme tedy definicí, co je to vlastně podnik.

Wöhe (2007) charakterizuje podnik jako samostatně hospodařící jednotku nebo samostatné hospodářství zhotovující výrobky, př. poskytující služby, tedy jen jako produktivní jednotky, jejichž charakteristickým rysem je ziskový motiv.

Tato charakteristika zahrnuje velké množství jednotek, které se vzájemně značně liší, ale z nichž po zachycení společných znaků lze vytvořit skupiny – typy. Podniky určitého typu mají stejné základní charakteristiky, jimiž se liší od podniků jiného typu. Toto třídění na typy nazýváme typologie. Tak lze najít společné charakteristiky podniků průmyslových, zemědělských, nebo velkých či malých podniků. Hledisek, podle kterých je možné podniky klasifikovat, je spousta. Pro ilustraci můžeme uvést např. výkon, velikost z hlediska počtu zaměstnanců či obratu, právní formu, hlavní cíl podnikání, působnost, sektor národního hospodářství, předmět podnikání, odvětví ad.

Klasifikaci podniků z hlediska sektorů a odvětví si můžete zopakovat v následujícím textu. Následně si ještě zopakujeme pojem výroba a zaměříme se na specifika výrobních podniků.

3. Klasifikace podniků podle sektoru národního hospodářství

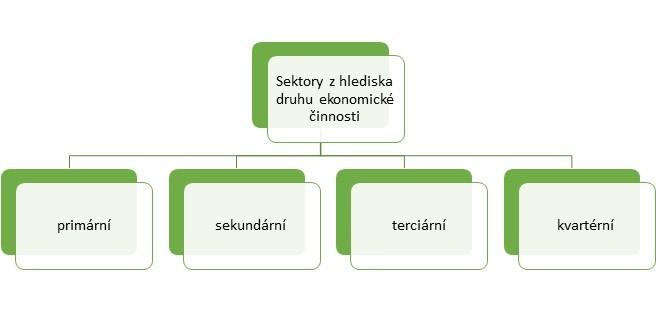

Sektorem se rozumí část národního hospodářství, do níž je národní hospodářství podle určitého hlediska rozčleněno, např. z hlediska vlastnictví (obr. 3) nebo druhu ekonomické činnosti (obr. 4).

Obr. 3 Sektory z hlediska vlastnictví

Tradičně se člení ekonomika do čtyř sektorů z hlediska druhu ekonomické činnosti (obr. 4).

Jedná se o sektor primární, sekundární, terciární a příp. kvartérní (zvlášť se vyčleňuje věda a výzkum,

která je jinak zahrnuta v terciárním sektoru).

Obr. 4 Sektory z hlediska druhu ekonomické činnosti

Historicky nejstarší strukturou národního hospodářství je struktura s převažujícím zemědělstvím následovaným průmyslem a službami (je označována jako AIS) (Synek, 2015). V dávných dobách představovalo zemědělství a lov hlavní a v podstatě jedinou hospodářskou aktivitu, v antice a středověku se přidala řemesla a obchod. Od 19. století došlo k výraznému posunu díky novým objevům a technickým novinkám. Vznik manufaktur zahájil obrovskou průmyslovou éru vrcholící ve 20. století. „Obsluha“ rostoucí ekonomiky si však žádala rozvoj služeb. Vznikaly stále nové a ve druhé polovině minulého století začal sektor služeb v ekonomikách vyspělých zemí podílem na zaměstnanosti a HDP převažovat nad sektorem průmyslu. (ČSÚ, 2004) Pro ilustraci si prohlédněte obr. níže.

Obr. Vývoj změn ve struktuře hospodářství v čase

V současné době v nejmodernějších ekonomikách převládají služby (struktura SIA). Sektorová struktura hospodářství se mění především vlivem změn poptávky a nabídky, vědeckotechnického rozvoje a produktivity práce. Zásadní změny probíhají v horizontu minimálně desetiletí, někdy i staletí. V průběhu transformace ekonomiky České republiky však změna tzv. typu industrializačního v typ služeb proběhla cca za osm let. (Synek, 2015).

Co znamená struktura SIA a AIS? Pro vysvětlení použijte následující označení:

- Primární sektor (A)

- Sekundární sektor (I)

- Terciární sektor (S)

3.1. Primární a sekundární sektor

Primární sektor, někdy též označovaný jako podniky prvovýroby (anglicky Primary Sector - Raw Materials), zahrnuje všechna odvětví lidské činnosti, která získávají statky přímo z přírody a přeměňují tyto přírodní zdroje do základních produktů (surovin, výrobků).

Jedná se o:

- zemědělství (pěstování rostlin a chov zvířat),

- lesnictví a těžbu dřeva,

- lov a rybolov

- a hornictví a těžbu surovin.

S růstem ekonomické úrovně klesá podíl primárního sektoru na celkové produkci i na celkovém počtu pracovníků. (ČSÚ, 2016) Primární sektor představuje velký podíl na ekonomikách rozvojových zemí.

Sektor sekundární, označovaný též jako zpracovatelský nebo sektor druhovýroby, zahrnuje všechna odvětví lidské činnosti, která zpracovávají produkty získané prvovýrobou na výrobní prostředky nebo spotřební předměty. (ManagementMania, 2016a)

Do sekundárního sektoru patří:

- druhotné zpracování surovin,

- výroba potravinářských výrobků,

- textilní průmysl

- a průmyslová výroba.

S růstem ekonomické úrovně se podíl sekundárního sektoru na celkové produkci i na celkovém počtu pracovníků zvětšuje. Sekundární sektor tvoří podstatnou část HDP, vytváří hodnoty (výrobky) a je motorem ekonomického růstu a je klíčový pro všechny rozvinuté ekonomiky, přestože trendem v nejrozvinutějších zemích je převládající terciární a kvartérní sektor.

3.2. Terciární a kvartérní sektor

Sektor terciární, označovaný jako sektor služeb či nevýrobní sektor, zahrnuje všechna odvětví lidské činnosti, jejichž podstatou je poskytování služeb, tedy poskytování práce, znalostí, finančních prostředků, infrastruktury, výrobků nebo jejich vzájemná kombinace.

Jedná se o:

- podniky služeb, jako je obchod, doprava, banky,

- někdy i energetika a hospodaření s vodou atd.

Ze sekundárního sektoru se odděluje kvartérní sektor. Zahrnuje vývoj, vědu a výzkum. Je založený na vysoké vzdělanosti a vyžaduje vysoce kvalifikované pracovníky. Zahrnuje např. moderní sofistikované technologie (internetové obchody, robotika, bioinženýrství).

Kvartérní sektor je rostoucí především v nejvyspělejších státech a je hnacím motorem inovací v ostatních sektorech, zejména v průmyslu a službách. Přináší nové trhy, vytváří nová odvětví, produkuje inovativní služby, produkty či metody práce. Z toho důvodu je klíčový pro rozvoj ekonomiky států a celé společnosti. Čím vyspělejší stát, tím větší rozsah vědeckých a výzkumných činností si může dovolit.

4. Klasifikace podniků podle hospodářských odvětví

Sektory trhu se dále dělí na jednotlivá hospodářská odvětví (resorty, obr. 5). Odvětví představují souhrn podniků, které vyrábí určitou skupinu stejných nebo podobných výrobků, nebo poskytujících určité služby.

Obr. 5 Jak se dál dělí sektory

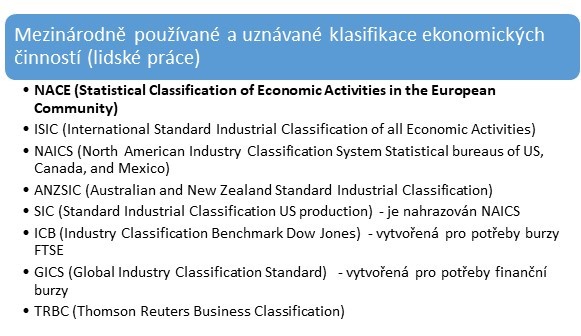

Tento základní způsob členění jednotlivých odvětví není pro různé statistické, ekonomické a další potřeby dostatečný. Existuje proto celá řada národních i nadnárodních klasifikací (obr. 6), které se postupně harmonizují.

Obr. 6 Mezinárodní přístupy ke klasifikaci ekonomických činností (vlastní zpracování podle ManagementMania, 2016b.)

V České republice se pro klasifikaci ekonomických činností používá od r. 2008 standardizovaný evropský systém NACE (z franc. Nomenclature générale des Activités économiques dans les Communautés Européennes; v EU/ES se používá od r. 1970). Klasifikace ekonomických činností CZ-NACE (obr. 7) nahradila systém OKEČ (Odvětvová klasifikace ekonomických činností).

Obr. 7 Struktura CZ-NACE: Hlavní členění na tzv. úrovni sekcí (zpracováno podle ČSÚ, 2017)

Každé statistické jednotce, která vykonává nějakou ekonomickou činnost (která je charakterizovaná vstupy, výrobními postupy a výstupy), lze přiřadit některý kód NACE.

Kód v rámci NACE se vytváří hierarchicky ze čtyř skupin – sekce, oddílu, skupiny a třídy. Sekce jsou označeny velkým písmenem abecedy, oddíly jsou označeny dvojmístným číselným kódem (01 až 99), skupiny jsou označeny trojmístný číselným kódem (01.1 až 99.0), třídy jsou pak označeny čtyřmístným kódem (01.11 až 99.00). (ČSÚ, 2017)

Kód CZ-NACE konkrétního podniku můžete zjistit ve veřejně přístupném Registru ekonomických subjektů (RES). (ČSÚ, 2020) Pro vyhledávání základních informací o konkrétním podniku (může se hodit pro semestrální či bakalářskou práci) můžete využít ARES - Administrativní registr ekonomických subjektů. ARES zprostředkovává zobrazení údajů vedených v jednotlivých registrech státní správy, ze kterých čerpá data (vč. RES).

5. Výroba je základní funkcí podniku

Podnik si můžeme představit jako systém (obr. níže) se vstupy a výstupy.

Obr. Podnik jako systém

Základní funkcí (činností) každého podniku je přeměnit vstupy na výstupy, tzn. vyrobit ze vstupů získaných podnikem na opatřovacích trzích výstupy, které budou realizované na odbytových trzích (obr. níže).

Obr. Obecný model výroby

Vstupy jsou výrobní faktory (přesněji jejich kombinace), kterými jsou výkonná práce, dlouhodobý hmotný majetek a materiál, souhrnně označované jako elementární výrobní faktory, a dispozitivní faktor, kterým je řídicí práce (management). Vysvětlení výrobních faktorů najdete v dalších kapitolách.

Výstupem kombinace výrobních faktorů jsou produkty, hmotné a nehmotné, tj. výrobky a služby.

Pojetí výroby zachycené na obr. výše umožňuje rozlišit tři různě široká vymezení pojmu výroba.

1. V nejširším pojetí se do výroby řadí všechny podnikové funkce. Zahrnuje tedy i pořizování výrobních faktorů, dopravu a skladování, zhotovování výrobků a poskytování služeb, odbyt a kontrolu těchto činností.

2. Užší pojetí výroby (obr. níže) zahrnuje dvě hlavní funkce, a to výrobu ve smyslu zhotovení výkonů a odbyt ve smyslu zhodnocení výkonů. Pro účely zkoumání podnikových dějů se používá právě toto užší pojetí, které budeme využívat i v rámci tohoto kurzu.

Obr. Výroba jako hlavní podniková funkce

3. Nejužší pojetí výroby chápe výrobu pouze jako zhotovování výrobků, tedy vlastní "vyrábění".

Více informací k funkcím výrobního podniku najdete v textu dále.

6. Vstupy výroby

Dispozitivní výrobní faktor

Dispozitivní faktor je pouze jeden, a to řídící práce, tj. řídící práce managementu podniku. Jedná se o všechnu nevýkonnou práci, která se nepodílí přímo na produkci konkrétního výstupu. Management provádí řadu činností od plánování, organizování, rozdělování úkolů, rozhodování, přes koordinaci až po kontrolu (obr. 13). Podrobněji se tomuto tématu budete věnovat v předmětu úvod do management.

Obr. 13 Základní funkce managementu

Tento faktor rozhoduje o vhodnosti, použití a optimální kombinaci všech ostatních výrobních faktorů. Bez tohoto výrobního faktoru nemohou být ostatní výrobní faktory účelně a hospodárně využívány.

Elementární výrobní faktory

Elementární výrobní faktory, které mají bezprostřední vztah k předmětu výroby, tzn. že se přímo podílejí na produkci finálního statku. Patří sem výkonná práce, dlouhodobý majetek a materiál.

-

Výkonná práce

Druhým významným podnikovým výrobním faktorem je výkonná práce, tj. lidská energie a duševní schopnosti vynakládané pracovní silou (člověkem) při výrobě produktů. V podstatě jde o dělnické práce.

Způsobilost pracovní síly k výkonu určitých činností závisí na tělesné konstituci, nadání, věku, přirozených vlohách, stupni vzdělání a odborné výchově, i na praktických zkušenostech. Cenou práce je mzda.

Účinnost (efektivnost) lidské práce, tj. množství výrobků připadající na jednoho pracovníka, označujeme jako produktivitu práce. Té se budeme věnovat později.

-

Dlouhodobý hmotný majetek (DHM)

DHM zahrnuje např. pozemky, budovy, stavby, stroje, výrobní zařízení, nástroje, dopravní prostředky, zařízení kanceláří, výpočetní technika aj. Jedná se o soubor věcných prostředků, které nejsou spotřebovány v jednom výrobním cyklu (jako je tomu u materiálu), ale slouží v podniku delší dobu, tzn. mají delší životnost.

Rozlišujeme ekonomickou a technikou životnost (obr. níže)

Důležitou charakteristikou DHM, především strojů a výrobního zařízení, je výrobní kapacita (více viz Synek, 2015, kap. 11). Ta představuje potenciální schopnost výrobní jednotky (stroje, dílny, závodu, podniku) produkovat statky.

Vztah DHM k výrobě je konstantní. To znamená, že množství vyrobených kusů neovlivňuje množství DHM v rámci kapacity DHM. Avšak při překročení kapacity musí dojít k jeho navýšení. Z toho vyplývá, že se DHM ve vztahu k výrobě mění skokově.

-

Materiál

Dalším elementárním výrobním faktorem jsou pracovní předměty, ze kterých přímo vznikají finální výrobky – materiál. (Synek, 2015) Patří sem (obr. níže) suroviny, základní materiály, pomocné látky, provozní látky, a také energie.

Obr. Elementární výrobní faktor - materiál

V praxi průmyslových podniků se materiál obvykle člení na výrobní (jednicový) a režijní. Materiál představuje všechen oběžný majetek, který se přímo či nepřímo spotřebovává při zhotovování výrobku či poskytování služby. Jeho vztah k počtu vyrobených kusů výrobků je lineární (může být proporcionální, degresivní či progresivní). To znamená, že počet vyrobených kusů výrobků ovlivňuje obdobně množství spotřebovaného materiálu.

V řadě podniků tvoří spotřebovaný materiál podstatnou složkou nákladů. Proto je jedním z principů činnosti podniků v této oblasti princip hospodárnosti, tj. snaha po dosahování nejvyšších (nejlepších) výsledků s co nejnižšími náklady.

Srovnejte s pojmy známými z ekonomie - fixní a variabilní náklady. Najdete souvislosti?

6.1. Kombinace výrobních faktorů

Účinnost výrobních faktorů je možné zvýšit jejich kombinací, lze tak dosáhnout dokonce dost vysokého synergického efektu. Kombinace by měla být taková, aby byl zachován princip hospodárnosti.

Princip hospodárnosti neboli ekonomický princip říká, že určitého cíle má být dosaženo s co nejmenším množstvím prostředků. Jedná se o princip, který reaguje na rozpor mezi omezeností zdrojů a neomezeností lidských potřeb. Tato skutečnost nutí člověka, příp. podnik a společnost, k tomu, aby hospodařil.

Ekonomický princip může být vyjádřen buď v maximálním, nebo minimálním vyjádření. Pokud se snažíme dosáhnout maximálního výstupu s daným počtem vstupů, pak se jedná o princip maxima. Pokud chceme dosáhnout určitého konkrétního výstupu s minimálním počtem vstupů, pak se jedná o tzv. princip minima.

U většiny výrob se kombinují všechny výrobní faktory, ale u některých výrob mohou některé chybět (např. pro poskytování mnoha služeb není nutný materiál ani dlouhodobý hmotný majetek), liší se jejich proporce. (Synek, 2015)

Proporcionalita výrobních faktorů je dána přírodně technickými činiteli, cenou jednotlivých výrobních faktorů a náklady, které jsou s jejich fungováním ve výrobě spojeny. V průběhu času se tyto proporce mění – např. v současnosti dochází k nahrazování monotónní ruční práce prací strojů. Nikdy však lidská práce nebude chybět úplně, min. jako dispozitivní výrobní faktor bude potřeba stále.

Kombinace výrobních faktorů začíná již při založení podniku. Projektuje se výrobní kapacita (velikost závodu, díly, počty strojů atd., tj. dlouhodobý hmotný majetek) v takové výši, aby dokázala uspokojit předpokládanou poptávku (viz další kapitoly). Výrobní kapacita musí být zajištěna potřebnými pracovníky (výkonnými i řídícími – viz personalistika); těmi musí být obsazena všechna pracovní místa, ať už u strojů, nebo v řídící sféře. Jinak dojde ke ztrátám kvůli nevyužití výrobní kapacity (zbytečně zaměstnaní pracovníci, nevyužité stroje).

Po vybudování podniku (výrobní kapacity) zbývá zajistit v potřebné výši a kvalitě také materiál; zde dispozitivní faktor musí zajistit jeho hospodárnou spotřebu a optimální výši jeho zásob.

Sklárna má pro výrobu váz k dispozici určitou strukturu výrobních faktorů: specializované ředitele a mistry v dílnách – v jazyce podnikové ekonomiky se jedná o výrobní faktor „řídící neboli dispozitivní práce“; určitý počet dělnických profesí – foukači skla, malířky skla atd. neboli výrobní faktor „výkonná práce“; pece pro tavení skla, které jsou součástí výrobního faktoru „dlouhodobý investiční majetek“; dále výrobní faktor „materiál“, kterým je např. viskózní sklovina. Sklárna se bude chovat hospodárně, pokud využije těchto výrobních faktorů. V jazyce podnikové ekonomiky bude kombinovat daný počet výrobních faktorů tak, aby vyrobila co nejvíce váz, tedy aby maximalizovala výstup. V tomto případě se bude jednat o uplatnění principu maxima. Její chování bude hospodárné i tehdy, když bude vyrábět předem daný počet váz na základě konkrétní objednávky a tento počet se bude snažit vyrobit s co nejnižším množstvím vstupních faktorů. Sklárna se bude chovat hospodárně dle principu minima.

6.2. Klasifikace podniků podle převažujícího výrobního faktoru

K celé řadě klasifikací podniků si nyní můžete přidat další, a to klasifikaci podle převažujícího výrobního faktoru (obr. níže).

Obr. Klasifikace podniků podle převažujícího výrobního faktoru

Pracovně intenzivní podniky jsou takové podniky, ve kterých se vyskytuje vysoký poměr mzdových nákladů v poměru k celkovým výrobním nákladům. Příkladem takových podniků jsou samozřejmě podniky v odvětví služeb. V odvětví průmyslové výroby se může jednat o podniky působící v optickém průmyslu, hodinářském průmyslu či průmyslu jemné mechaniky, porcelánu a keramiky. (Synek, 2015)

Investičně náročné podniky mají vysoký podíl dlouhodobého investičního majetku. Ten váže dlouhodobé zdroje, tedy dlouhodobý kapitál. Významnými nákladovými položkami jsou proto odpisy hmotného majetku a úroky z dlouhodobých úvěrů. Naopak mzdové náklady a náklady na suroviny jsou relativně nižší. Příkladem může být například elektrárenství, těžební průmysl, automobilový průmysl, apod.

Materiálově intenzivní podniky. V jejich nákladech dominují náklady na spotřebu materiálu (je-li vysoký podíl nákladů na energii, hovoříme o výrobách energeticky náročných). Příkladem průmysl potravinářský, hutnictví neželezných kovů a průmysl chemický. (Synek, 2015)

Toto zařazení podniku do určité skupiny převažujícího výrobního faktoru je důležité zejména pro orientaci managementu na hlavní zdroje snižování nákladů a tím i zvyšování efektivnosti, která bude zmíněna později.

7. Výstupy výroby

Výstupem výrobního procesu je produkt, který má dvě základní formy (výrobek a službu). Výroba je spojena také produkcí vedlejších produktů - emise, odpady apod. Vedlejší produkce souvisí s problematikou udržitelnosti, které bude věnováno samostatné téma.

Základní odlišností mezi výrobkem a službou je hmatatelnost produktu, od které se odvíjí další specifika. Služby nelze skladovat, nelze je vlastnit (zákazníkovi náleží pouze výsledek poskytnuté služby) a nemohou se zkazit.

Obecná specifika služeb (odlišnosti od výrobku) podrobněji:

1. Nehmotný charakter služeb (nehmatatelnost) – výrobek si zákazník může ohmatat, vyzkoušet předem jeho funkčnost, dopředu ví, jaký užitek mu přesně přinese, u služby zákazník neví, co přesně získá, co mu přinese a jak bude spokojen.

2. Charakter výroby (proměnlivá kvalita) – výrobek nabízí neustále stejnou kvalitu, což u služby nelze zajistit. Kvalita služby je ovlivňována kvalitami a úrovní zaměstnanců firmy.

3. Nelze skladovat (Pomíjivost) - službu, kterou nabízíme nyní, nemůžeme znovu nabídnout, protože ji nelze skladovat či jakkoli uchovat (prodej volného pokoje, prázdné místo v letadle na čtvrtou hodinu už v šest neprodám).

4. Neoddělitelnost a absence vlastnictví – v převážné většině musí přijít zákazník sám k výrobci (poskytovateli) služby nebo on přijde k zákazníkovi (catering, kadeřnice). Vázanost služeb na jejich poskytovatele znamená, že některé služby jsou neoddělitelné od jedince, který je poskytuje, např. osoby umělců jsou hlavní atrakcí, bez nichž by nebyla stejná odezva.

8. Funkce výrobního podniku

Základní funkcí každého podniku je výroba, jak bylo již vysvětleno dříve. Aby podnik mohl plnit svoje cíle, musí zajišťovat celou řadu činností. Jaké to budou, to se odvíjí od charakteru podniku (výrobní podnik x podnik poskytující služby), odvětví (např. průmyslové, zemědělské, stavební, obchodní), velikosti, právní formy ad. (Hyršlová, 2008).

Na následujícím obrázku jsou uvedny funkce výrobního podniku.

Obr. 8 Podnikové funkce výrobního podniku

Odbyt, výroba a zásobování jsou považovány za tzv. primární funkce. Zbývající jsou funkce podpůrné (někdy také nazývané průřezové funkce). (Synek, 2015)

Odbyt (prodej) a marketing

Odbyt a marketing mají za úkol zjistit neuspokojené potřeby a prodejem výrobků je uspokojit. Náplní odbytu je realizace (tj. prodej) výrobků na trhu, čímž se završí výrobní proces. Jen tak je možné dosáhnout cíle podnikání.

Výroba

Představuje proces transformace materiálů na produkt za součinnosti dalších výrobních faktorů (energií, výrobního zařízení, pracovníků) určitým technologickým postupem. Je třeba určit: co a kolik vyrábět, abychom uspokojili cílové trhy (vazba další funkce), jak vyrábět, kdy vyrábět, za kolik vyrábět.

Zásobování (nákup)

Hlavním úkolem zásobovací činnosti je plynule, hospodárně a včas zabezpečovat pro výrobní, pomocné a obslužné činnosti materiály (suroviny, pomocné materiály), energie a služby v požadovaném sortimentu, množství a kvalitě. (Synek, 2015) Zahrnuje nejen pořízení surovin, materiálů a součástí, ale také jejich dopravu, příjem, skladování a předávání do výroby. Zásobovací útvar vykonává celou řadu činností, které zahrnují zjišťování potřeb, průzkum nákupního trhu, volbu dodavatele, rozhodování o velikosti dodávek a zásob, a zajišťování nezbytných logistických procesů ad.

Personalistika

Jejím úkolem je zajistit rozhodující výrobní faktor - pracovníky. Zahrnuje řadu činností, jako je personální plánování, nábor, výběr, rozmisťování a adaptace pracovníků, hodnocení pracovních míst, hodnocení pracovníků, odměňování, zvyšování kvalifikace a rekvalifikace, péče o zaměstnanecké vztahy, péče o pracovníky (podnikové sociální služby).

Investování

Úkolem investiční funkce je zajistit pro podnik všechen potřebný dlouhodobý majetek, tj. pozemky, budovy, stroje a zařízení, dopravní prostředky, nedlouhodobý hmontý majetek. To vše se děje v úzké souvislosit s finanční funkcí, která pro ni zajišťuje potřebný kapitál. (Synek, 2015)

Financování

Úkolem finanční funkce je obstarat finanční prostředky (kapitál). V širším smyslu do financování zahrnujeme i mimořádné financování při založení podniku, zvyšování kapitálu, fúzi, přeměně právní formy, sanaci a likvidaci podniku. Finanční funkce má zajistit finanční rovnováhu podniku vč. optimální kapitálové struktury (Synek, 2015).

Vědecko-technická procesy

V průmyslových podnicích je zaměřena především na aplikovaný výzkum, vývoj a realizaci nových nebo inovovaných výrobků a technologií. Součástí této podnikové funkce je i běžné zdokonalování výroby. Ve strojírenství je hlavním představitelem vědecko-technické funkce technická příprava výroby (TPV), která zahrnuje konstrukční, technologickou a organizační přípravu výroby.

Správa

Zahrnuje převážně administrativní činnosti, které slouží k zajištění chodu celého podniku. Mezi správní činnosti např. patří: organizování, podnikové plánování, statistika, vedení účetnictví, controlling, právní služby, úklidové služby apod.

Každá funkce má své vstupy a výstupy a zahrnuje řadu dalších dílčích činností. (Synek, 2015) Všechny činnosti musí být koordinovány; nezbytné je jejich efektivní řízení.

8.1. Vztah výroby k dalším funkcím

Vztah výroby k odbytu a financování

Dosahování hlavního cíle podniku, dlouhodobé maximalizace zisku, vyžaduje vzájemnou koordinaci funkcí výroba, odbyt a financování. Výroba je účelná pouze tehdy, když je zajištěn odbyt vyprodukovaných výrobků. Prodej přináší podniku zpětný tok finančních prostředků. S tím souvisí, že pokud nejsou k dispozici finance potřebné pro výrobu, nelze využít ani ty nejlepší možnosti odbytu. Pokud existuje v daném okamžiku v podniku oblast s omezenými možnostmi, limituje využití potenciálu ostatních oblastí - jedná se o tzv. úzké místo. Podnikové plánování by by mělo začít od této oblasti. V dlouhodobém časovém horizontu je čas úzkým místům předcházet, o úzkých místech se dá mluvit jen v krátkém období.

Vztah výroby a odbytu - princip push a pull

Ve vyspělých tržních ekonomikách není problém cokoliv vyrobit, problém je výrobky prodat. (Synek, 2015) Proto se podniky orientují na zákazníka, což vyžaduje spolupráci řady podnikových funkcí, které dokáží hlas zákazníka přenést do řeči techniků i obchodníků, a přitom se umí vžít do jeho situace natolik, že poznají, jaké problémy by mohl mít zákazník zítra, aby již dnes mohlo být nalezno odpovídající řešení. (Tomek, 2014) Výroba vychází z požadavků odbytu, jejím cílem je zajistit produkty, které zákazník - trh - vyžaduje.

Platí zde princip pull (tahu), který nahrazuje princip push (tlaku). Schématické znázornění je na obr. níže.

Obr. Nahrazení principu push principem pull (Tomek, 2014)

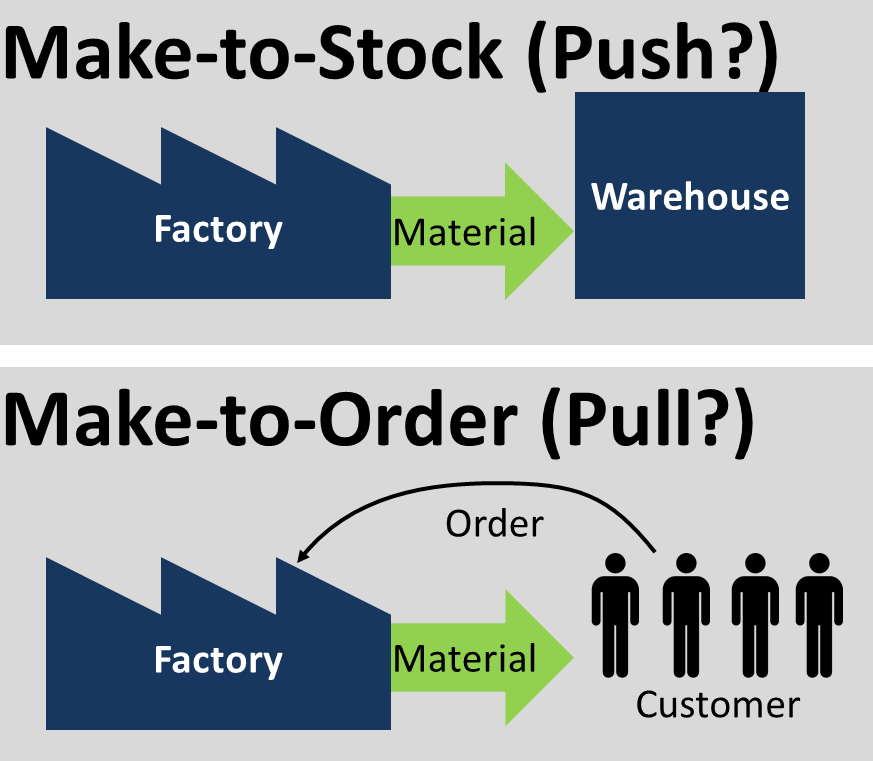

PUSH (princip tlaku) znamená výrobu na sklad, kdy výroba není založena na skutečných požadavcích trhu a poptávce zákazníků. Výrobek je vyráběn na základě plánu bez ohledu na to, zda je momentálně žádaný, nebo ne. Při tomto způsobu výroby vzniká nadprodukce a zásoby polotovarů a hotových výrobků.

PULL (princip tahu) znamená výrobu na objednávku, kdy je výroba založena na skutečné poptávce, na požadavcích zákazníků.Tento princip umožňuje vyrábět na základě signálu o spotřebě přesně to, co si žádají zákazníci. Princip tahu minimalizuje nadvýrobu, která je jedním druhů plýtvání (více se dozvíte v tématu Štíhlá výroba).

Další informace můžete získat kliknutím na obrázky níže.

Obr. Rozdíl mezi systém tlaku a tahu

Obr. Rozdíl mezi systémem tlaku a tahu II

9. Použité zdroje

ČSÚ. 2019. Klasifikace ekonomických činností (CZ-NACE). Český statistický úřad [online]. Praha [cit. 2019-08-12]. Dostupné z: https://www.czso.cz/csu/czso/klasifikace_ekonomickych_cinnosti_cz_nace

ČSÚ. Veřejná databáze ČSÚ [online], c2009. Praha, 2019-06-06 [cit. 2019-06-06]. Dostupné z: http://vdb.czso.cz/vdbvo/uvod.jsp

MF ČR. c2013. ARES - Administrativní registr ekonomických subjektů. MINISTERSTVO FINANCÍ ČR. Administrativní registr ekonomických subjektů [online]. Praha [cit. 2020-01-25]. Dostupné z: https://wwwinfo.mfcr.cz/ares/

SYNEK, Miloslav a Eva KISLINGEROVÁ. 2015. Podniková ekonomika. 6., přeprac. a dopl. vyd. Praha: C.H. Beck. Beckovy ekonomické učebnice. ISBN 978-80-7400-274-8.

TOMEK, Gustav a Věra VÁVROVÁ. 2014. Integrované řízení výroby: od operativního řízení výroby k dodavatelskému řetězci. Praha: Grada. Expert (Grada). ISBN 9788024744865.

TOMEK, Gustav a Věra VÁVROVÁ. 2007. Řízení výroby a nákupu. Praha: Grada. Expert (Grada). ISBN 9788024714790.

VEBER, Jaromír. 2014. Management: základy, moderní manažerské přístupy, výkonnost a prosperita. 2. vyd. Praha: Management Press, 736 s. ISBN 9788072612741.

WÖHE, Günter a Eva KISLINGEROVÁ. 2007. Úvod do podnikového hospodářství. 2., přeprac. a dopl. vyd. Přeložil Zuzana MAŇASOVÁ. V Praze: C.H. Beck. Beckovy ekonomické učebnice. ISBN 978-80-7179-897-2.